全球轮胎市场分析: 汽车轮胎和矿用轮胎为两大利润支柱

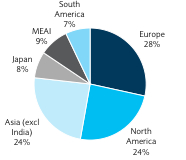

先看轮胎市场规模,随着新兴国汽车销量的急剧增加,过去十年间,亚洲轮胎厂商依靠廉价和本地化的优势在新兴市场取得不错增长,传统的三大轮胎厂(普利司通,米其林和固特异)的市场份额有所下降,其中固特异的降幅尤为明显,美国轮胎厂面临了和底特律三巨头类似的困境,也就是不断被亚洲厂商夺取份额。其实近年全球轮胎市场保持的高增速几乎全部拜中国等发展中市场所赐,,新兴市场对新增销量的贡献度超过七成。

虽然大厂的市场份额有所下降,但轮胎仍然是市场集中度较高的产品,原因是大厂的制造技术,品牌力,渠道力和规模效应显著优于小厂,使得小厂家处于相对弱势地位。

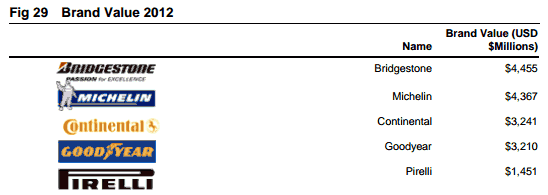

普利司通坐稳轮胎市场老大已经十余载,自从收购Firestone后,普利司通成为世界最大的轮胎厂,米其林落后得并不多,却每年都屈居第二。(注意汇率变动使得美元计价的排名并不能准确反映各企业的增长趋势,如普利司通绝大多数销量来自海外,但合并报表以日元计)

(韩国Nexen轮胎在榜单末位之后)

主要轮胎品牌的品牌价值:

需要说明的是普利司通和米其林一样,并非只有轮胎业务,普利司通还有工业橡胶品(普利司通是主要的传送带厂商), 电子材料,陶瓷材料,高尔夫用品和自行车等边缘业务;米其林的旅游指南则相当出名。

以销量计,全世界仅有三成的轮胎销量来自新车配套轮胎,其余均为替换轮胎。而利润上的差异更为明显,事实上车厂的议价能力非常强,新车配套轮胎的利润相当微薄(毛利率仅为5%-10%,而普通替换轮胎的毛利率为20%以上,雪地胎等高附加值乘用车轮胎和重型卡车轮胎高达40%以上,矿车用超大型特种轮胎高达60%以上),轮胎厂很早就采取打造品牌以吸引消费者的策略,把替换需求和服务作为主要的利润来源。正因此,轮胎成了最抗风险的行业之一,由于主要利润出自替换轮胎,而经济危机时影响的只是新车销量,既有车辆的行驶里程可能会略微降低,不过由于基数庞大,其更换需求仍保持稳定。

当然,新车轮胎的利润低并不意味着不重要,大多数消费者在更换轮胎时选择了和原配套轮胎同样的品牌。

全球轮胎行业整体利润水平较金融危机前有明显提升,这是因为天然橡胶的价格上涨被很快转嫁到了消费者处(厂家之间非常默契),而橡胶价格下降时厂家的反应却相当迟钝,里外里厂家不但确保了利润不受影响,库存货还可以增值。

2011年,中国主要车厂的配套轮胎供应商表:

替换轮胎需求相关因素

首先是汽车保有量,这个在绝大多数国家都是很稳定的,短期内发生重大变化几乎不可能。另一个就是更换周期了,更换周期取决于行驶里程,GDP和轮胎性能的提升幅度,而行驶里程又由上述后两个因素决定。近年来,由于发达国家经济不景气和高耐久性轮胎的普及,全球市场的轮胎更换周期逐渐加长,目前维持在4.2年左右。

以美国为例,下图是美国全国汽车行驶里程的推移图,自金融危机后根本就没有增长,考虑到美国新车销量的长期萎靡,这一点并不奇怪。(左轴柱状图:汽车总行驶里程 万亿英里/右轴蓝线:年比 百分比)

轮胎产品结构的升级

近年来全世界SUV的销量增速明显超过市场整体水平(下图,长期因素是页岩气革命带来的能源价格上涨的预期显著减弱),加上节能轮胎的普及,直径17寸以上的高级轮胎的增速快于普通轮胎,我们以美国市场为例,其均价在100美元的高端轮胎销量占总销量的20%,年增速18%,单价80美元的普通轮胎销量占55%,增速8%,而单价低于60美元的廉价轮胎的销量占25%,增速仅为7%。这个结构上升级的趋势对轮胎厂来说是个不错的消息。

高性能(UHP)轮胎市场

为了和崛起的发展中国家对手们竞争,普利司通,米其林和倍耐力等厂家十分看重技术门槛较高的高性能乘用车轮胎市场,然而韩泰等新型厂家也在这一细分市场发力,与领先集团的差距正逐渐缩小,前景还很难预测。

和很多商品一样,新兴国家的大市场并不总是意味着高利润,毕竟在新兴国家销售的产品结构偏低端(单价低),利润率非常有限。特别是在中国市场,高性能轮胎的占比不大,且面临诸多国内中型轮胎厂的竞争,单价不容乐观。

轮胎是利润最高的汽车零部件之一

全球15家主要轮胎厂的平均营业利润率高达12.3%,这在汽车产业链中属于非常高的水平,主要原因如下:

一、金融危机以来轮胎行业产生了随天然橡胶价格而调整产品售价的新规则,厂家得以规避原材料涨价的成本上升风险;

二、替换轮胎市场的价格相对容易控制,厂家很容易使其产品的涨价幅度高过原材料的价格涨幅;

三、发达国家市场的需求转向高级轮胎;

四、新兴国家的市场规模扩大使得规模效应迅速涌现;

五、矿用轮胎和其他特种轮胎的市场显著增长;

六、轮胎制造的加硫工艺深度保密,逆向工程非常困难;

七、日本轮胎厂受益于日元贬值效应,其ORR等高利润轮胎仍大量从日本出口。

而其他汽车零部件的情况就迥然不同,除了ECU、喷油嘴、传动装置、ESP外,大多数零部件的利润率都远低于轮胎。原因如下:

普通部件的更换需求很少,零部件厂家有高达九成的销量面向新车,使得零部件企业更易受到市场环境的影响,在经济不景气的面前极为脆弱;和轮胎相比,普通零部件更为依靠控制成本压低售价获得订单,由于多数零部件厂依赖特定的汽车制造商作为主要客户,其议价能力非常低,而当车厂的日子不好过时,甚至会反过来压榨零部件供应商。

轮胎厂竞争力的源泉

一、首先是品牌,对于更换轮胎的消费者,品牌是首要考虑因素;

二、其次是技术力,高性能轮胎,雪地胎,矿用轮胎和节能轮胎就是很好的例子;

三、还有就是服务,这一点在矿用轮胎和重型车辆轮胎中更为明显,不但要迅速在矿上给矿主提供突发故障的支持,还要回收旧轮胎,提供维保服务。由于多是长期客户,维持良好的客户关系非常重要;

四、营销力也很重要,大面积的销售网络非常重要,特别是在人口密度相对不大的美国等市场。促销策略和产品差异化也有赖营销团队的决策;

五、成本控制:建工厂时要考虑到物流的便利性,工厂的规模,劳动力成本,设备的生产效率等因素。

世界各国轮胎厂的特点

欧洲轮胎厂商

如马牌,倍耐力和芬兰Nokian(普利司通战略持股15%)

欧洲厂商的利润水平长期高于全行业平均,因为其销量绝大多数来自欧美发达国家,其销售单价相对高,而生产基地却建在劳动力成本相对低廉的东欧国家如罗马尼亚、捷克和斯洛伐克。此外,欧洲市场由于气候的特殊性,雪地胎的需求相对大,也促成了高单价。

Nokian是值得一提的厂家,虽然规模仅有米其林的十分之一,但营业利润率却高达3成,为主要轮胎厂最高。其销量主要来自北欧三国(挪威、瑞典和芬兰)和俄罗斯,雪地胎占比大。Nokian对冬季各种极端情形的驾驶都进行了研究,其占据了全球30%的雪地胎市场。不过最近俄罗斯局势不稳影响了公司的发展前景。

倍耐力是目前F1轮胎的提供商(虽然其轮胎质量受到一定争议)。其豪华车轮胎的份额很高,除欧洲本土外,巴西市场是倍耐力的重要市场,我们认为正是因此,倍耐力才会赞助F1以吸引深受赛车文化影响的巴西消费者。

米其林的利润有3成由特种轮胎贡献,下文会具体介绍。米其林虽然技术领先,但利润和欧洲同行相比并不怎么高,原因一是主要工厂设在国内,不但劳动力成本高,而且生产效率低,二是研发支出相对较多。

亚洲轮胎厂商

如韩泰,正新,锦湖,耐克森。

亚洲厂家靠着低价策略发展迅速,比如耐克森的轮胎平均单价仅为德国马牌的一半,生产基地建在劳动力成本低廉的中国,印尼等地。虽然品牌影响力略低,但近年的提升非常显著,向高端产品转型的成功概率非常高。

亚洲厂商中,韩泰和正新的市场表现相对抢眼,韩泰更是在华销量领先,占据两成的超高市场份额,而锦湖则受到315曝光质量问题影响,在华销量一落千丈,至今仍未复苏(下图),其海外扩张战略也因此深受打击。

纵轴是近十年收入的年均增速,可以看出新兴国家厂商明显占优。

日本轮胎厂商

普利司通Bridgestone,横滨Yokohama,住友Sumitomo和东洋Toyo

日本厂商在技术上和欧美企业处于同一水平,普利司通和米其林共同瓜分利润最高的矿用轮胎市场(下文会具体提及该市场),但日商更为依赖发达市场,因此成长速度较慢,由于发达国家市场的保有车比例较高,新车比例低,日本轮胎厂的新车轮胎仅占总销量的不到10%,绝大多数销量来自替换轮胎。

普利司通:作为世界第一的普利司通有广布全球的轮胎厂,该公司的矿用轮胎也带来滚滚财源。不过上世纪普利司通却被一次收购折腾得够呛,普利司通于1988年收购了当时美国第二大轮胎厂Firestone(凡士通/费尔斯通),可是出于对普利司通的不信任,通用汽车宣布停止从Firestone采购轮胎2年,但在普利司通的努力下,Firestone的业务蒸蒸日上,于1999年录得了3亿美元的年利润。可是正是在1999年,使用Firestone轮胎的福特Explorer发生许多爆胎和胎面脱落的车祸,造成数十人死亡,Firestone被迫召回大量轮胎,品牌形象严重受损,和主要客户福特汽车的长期关系也受到严重影响,是次召回和诉讼给母公司普利司通共造成了16亿美元的巨额损失。好在随后Firestone缓步复苏,目前已在美国市场重新赢得了信任(下图)。和普利司通的初衷不同的是,目前北美市场Firestone的轮胎销量竟然不及普利司通自己的品牌。

横滨轮胎(优科豪马Yokohama):除日本本土强势外,该公司依靠雪地胎技术在俄罗斯市场占有一席之地,市场份额仅次于Nokian(下图)。此外横滨还是特斯拉的主要供应商。横滨与韩国大厂锦湖有合作协议。

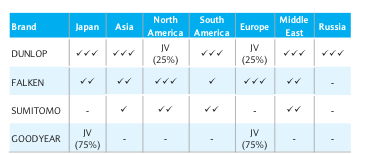

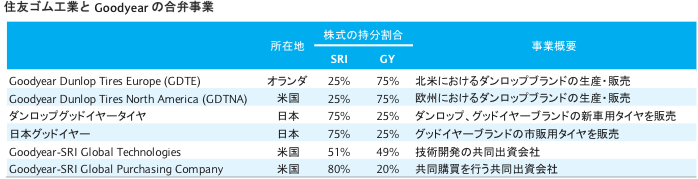

住友橡胶工业(Sumitomo):该公司的情况最为复杂,旗下主要品牌有Dunlop(在欧美为固特异控股,住友持股25%,其余市场为住友自营),Falken(大多数国家),住友(公司自有品牌)和Goodyear(在日欧市场住友占股75%)。住友较为擅长节能轮胎,由于邓禄普品牌入华较早,住友在中国的境况比日系对手们好很多。

住友和固特异在1999年签订了合作协议,在日美欧共组成6家合资公司。最近住友和固特异的争执甚嚣尘上,已经闹到了商业仲裁法庭,长期合作几乎铁定要以分手收场,事实上两家公司的合资厂并没有取得利润,反而是在亏损。可是面向合资公司的轮胎很多是由住友自己的工厂生产的,在合作协议的基础下卖给固特异占主要股份的公司,一旦住友与固特异的合作关系结束,如果固特异拒绝继续从住友处采购轮胎,住友自己的工厂将会产生大量闲置产能,严重挤压其利润空间,不过我们认为极端情形发生的可能性很小,分手对双方的影响会在合理的范围内。

下图:住友和固特异的六家合资公司

东洋轮胎(Toyo):东洋较为依赖北美市场,在大型SUV和皮卡用高性能轮胎领域有较强的影响力,旗下品牌NITTO走差异化路线取得了成功。虽然是小品牌,东洋却维持了较高的利润增速。

特种轮胎市场

下图:典型的矿车用轮胎

特种轮胎是利润极高的产品,在全世界工业品中都是罕见的利润大户。这个市场被普利司通和米其林瓜分,米其林的特种轮胎部门占到收入的一成,却占到利润的逾三成(下图)。

普利司通也有三成的利润来自特种轮胎(下图)

特种轮胎一般分为:

矿用轮胎(占据大部分利润,多数面向露天煤矿,铜矿和铁矿; 除了大型露天矿车外,超大装载机和地下矿车对轮胎的需求也不小,矿用轮胎的尺寸大于51英寸,平均单价在50000美元左右)

农用机械轮胎(这个市场的领导者是普利司通,米其林和固特异收购的Titan)

建设机械轮胎

摩托车轮胎(倍耐力,普利司通和固特异旗下的邓禄普领先。由于高档摩托车多是竞技和休闲用,其轮胎单价并不低,通勤用摩托车的低端轮胎大厂们都看不上眼,不属于特种轮胎的范畴)

飞机轮胎(普利司通和米其林在民用飞机轮胎市场领先,固特异在军用飞机轮胎市场领先;不过该市场规模很小,利润贡献有限)

众所周知,随着中国市场的需求爆发,澳大利亚等国的矿商在新世纪赚得盆满钵满,矿商的巨额设备投资也养肥了矿用机械厂和配套的轮胎厂。

下图是超大轮胎的竞争格局,尺寸越大的轮胎市场竞争对手就越少,其实在51寸以上的市场,竞争对手基本只剩下了普利司通和米其林,其他厂家只是陪客。

早年米其林在矿用轮胎市场遥遥领先,几乎处于垄断地位,但普利司通在近年迅速追近,目前两者的市场份额均为45%,剩下10%左右面向要求不高的俄罗斯和中国的小矿商,由于资金不足,他们只能购买廉价而不耐用的产品。米其林的用户多为大型矿主而普利司通则偏向中小矿山,不过两家公司的盈利能力非常接近。而从趋势来看,在特种轮胎行业普利司通的势头明显强于米其林。

矿用轮胎高利润率和高门槛的原因

耐用性的巨大差距:矿区属于非铺装路面,工作条件极为苛刻,满是碎石,对轮胎的磨损极其严重。普利司通和米其林的轮胎的寿命可达7000-8000小时(约10个月),而其他厂家的产品寿命仅为1500-2000小时(2个月!)其实2个月的寿命已经较他们之前的产品有了巨大的提升(以前仅有700-1000小时)。即便小厂以两成以内的超低价销售这些不耐用的轮胎,对矿商而言也非常不划算,因为超大尺寸的轮胎更换作业耗时很长,一个两大厂(米其林/普利司通)的矿用轮胎的价格相当于大型矿车开1个小时给矿主创造的价值(即运输矿石的价值),而更换一条轮胎则需要花上3-6个小时!选择不耐用的廉价轮胎会大幅增加更换次数,而更换轮胎消耗的时间足够矿车去创造买好几条耐用轮胎的价值啊!这个账矿商们还是算得清楚的。况且已经使用两大厂轮胎数十载的矿商根本不可能因为廉价转向不耐用的小品牌产品;

技术门槛极高:和普利司通类似,米其林新型的矿用轮胎花了7年研发,投入了大量资金,小厂家没有技术基础,更无研发胜算。这一市场被两巨头垄断,确保了高利润。矿用轮胎需要确保的不仅仅是耐磨,能迅速降温也很重要;

按客户需求订做:矿用轮胎的研发本身就非常困难,加上车辆种类的不同,各矿山的气候条件各异,在不同使用环境下的耐用性和装载量的测试很难做,为了让矿商不被轮胎问题困扰而影响开工率和利润,轮胎厂必须确保产品质量过硬;

矿用轮胎的合同期非常长:有30%的轮胎采购、维保合同超过10年,新厂家很难进入,轮胎厂和矿商建立了良好的合作关系,厂家还要派驻人员去环境恶劣的矿上提供及时服务(维修和保养),这一点新厂家根本做不到;

矿用轮胎采取直销方式:没有经销商,使得厂家得以更快把握矿商需求,为其量身定做产品;

早年中国市场对矿产品的需求急剧上升,而超大轮胎的产能跟不上,价格出现结构性上涨。

不过,随着中国对矿产品需求的增速减缓,矿产品价格近年一蹶不振(矿用机械面向的三大矿种:动力煤、铁矿石和铜无一幸免),全球市场对矿山机械的需求也急剧下降,这给未来的矿用轮胎市场带来阴影,好在替换需求稳定会使得矿用轮胎仍能维持较高利润。

下图:资源价格下滑导致矿商的设备投资意愿减弱,近年矿用机械的销量急剧下滑,不过厂家并未遭受灭顶之灾,其依靠配件和服务继续榨取高额利润。

附:

全球矿用机械市场份额:卡特和小松领先,Sandvik与Joy紧随其后。

全球露天矿用机械市场份额:被卡特、小松和日立三家厂商控制,其中日立生产的大多是大型装载机和挖掘机,并不是矿车市场的主要参与者。

露天矿用机械的细分市场份额:

卡特彼勒生产的主要矿用机械表:

说明:商用车轮胎非原作者市场重心,未做主要介绍。

本文参考的报告出自:巴克莱,德银,麦格理,摩根大通,大摩,花旗,RIC,KOMATSU;2014年编译仅供参考;